~よりよき未来のために~

県政オンブズマン静岡 ~静岡県庁の光と闇~

富士山静岡空港株式会社、指定管理制度の闇

平成30年2月12日(月)

平成30年2月14日追記(中ほどの色つき部分)

富士山静岡空港株式会社をご存じでしょうか。

名前だけ見れば普通の法人ですが、実際は県も出資する第三セクターであり、歴代社長は元県職員、すなわち天下り法人です。

出資法人は以下の13法人

スズキ株式会社、株式会社静岡銀行、株式会社時之栖、ヤマハ株式会社、株式会社ハマキョウレックス、静岡鉄道株式会社、鈴与株式会社、東芝機械株式会社、東海パルプ株式会社、静銀リース株式会社、遠州鉄道株式会社、牧之原市、静岡県。

資本金は496.075百万円、資本準備金336.075百万円)を加えると基本財産は832.15百万円です。

それよりも注目は、従業員は数十人にもかかわらず大手企業並みの待遇の常勤役員を2名も抱えながら、空港ビルが(固定資産税が掛からない)県所有になり、その指定管理者になってからというもの黒字続きで、今や表向きの余剰金でさえ約10億円にも達していることです。

事業といえば県から指定管理者として委託された空港施設管理業務と県からビルの一部を借り受けて行っている小規模の免税店経営なのですが、どうしてこの程度の事業でそんなに儲かるのでしょうか?

以下、その疑問に答えたいと思います。

<プロローグ>

まずは、この構造を明らかにするに当たって、理解しやすくするために次の小話をお読みください。

| 就航を依頼する県幹部と国外のS航空幹部との面談場面(なお、この会話は税金の流れを分かりやすくするためのフィクションです) 県幹部「是非就航をお願いしたいのですが」 S航空幹部「普通に就航したら赤字になるのは明らかですので」 県幹部「できるだけの支援はしますので試しにどうでしょう」 S航空幹部「では条件についておきかせください」 S航空幹部「ターミナルビルの家賃はおいくらですか」 県幹部「坪単価で約2万円です」 S航空幹部「ずいぶん高いですね。県が富士山静岡空港株式会社に貸している坪単価の4倍近くないですか」 県幹部「安心してください。貴社の負担はほとんどありませんので」 S航空幹部「どういう意味ですか」 県幹部「今言った単価は貴社の専用部分の賃料です。これについては貴社は県から直接借りるのではなく、ターミナルビルを管理委託している富士山静岡空港株式会社に賃料を払ってもらいます。もちろん、県が所有するビルですので賃料名目では管理会社は受け取れませんので、その名目は利用料として。その上で、県から貴社にその賃料相当の半額を補助金としてお返ししますので。」 S航空幹部「半額としても高いですよね」 県幹部「いえいえ、話はこれからです。専用部分については半額ご負担していただきますが、それ以外の共用部分の利用料については全額補助金で補填します。ご存じとは思いますが、共用部分の利用料は専用部分の賃料の何十倍にもなるものですが、これを全部補填しますので。」 S航空幹部「つまり、県からほとんど無償でターミナルビルを利用させてもらえるということですね」 S航空幹部「でも、なぜわざわざそんな回りくどいことを?県が我が社に直接無償で貸してくださればいいのでは?」 県幹部「実は利用料というのは県の収入にはならず、管理会社の収入になるので。」 S航空幹部「どういうことですか?県に賃料が入らないということは、補助金相当額も県に戻ってこないで、大損じゃないですか」 県幹部「そのとおりです。実は、富士山静岡空港株式会社に直接補助するわけにはいきませんので貴社を迂回して同社にお金を流したいのです」 S航空幹部「なるほど、利益供与ですか。それでわざわざ坪単価を高く設定しているわけですね。共用部分の利用料も相当高く設定してるんでしょう。」 県幹部「まあそれは管理会社が決めることですから」 S航空幹部「もし管理会社が利用料を上げたら補助金も増やしてくれるんですよね」 県幹部「もちろんです。貴社に損はさせません。さらに貴社には富士山静岡空港利用促進協議会という組織を迂回させた別の補助金も用意していますので。貴社も施設をただ同然で利用でき、管理会社も儲かり、ウィンウィンです。」 S航空幹部「つまり、損するのは税金という形であなた方に資金を預けている県民だけってことなんですね。」 県幹部「県民やその代表の議員も沈黙しているわけですから、同意しているようなもので、なんの問題もありません」 (注:以上の会話は税金の流れを分かりやすくするためのフィクションです。実際に交わされたもの ではありません。) |

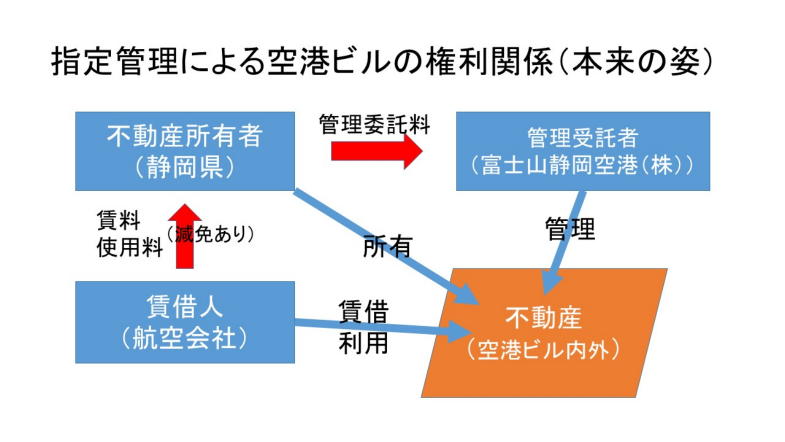

<指定管理制度の理想と現実>

指定管理者制度とは、「多様化する住民ニーズにより効果的、効率的に対応するため、公の施設の管理に民間の能力を活用しつつ、住民サービスの向上を図るとともに、経費の節減等を図ること」を目的として、平成15年の地方自治改正法により創設された制度で、地方公共団体の所有する公の施設の管理全般を公益団体や民間事業者に行わせるというものです。

ところが、経費節減という縛りの中にあって、指定管理者となる企業は効率化による管理業務遂行だけでは思うように収益をあげることができず、そのモチベーションが問題になっていました。

そこで導入されたのが利用料金制度です。

これは指定管理者となる事業者の経営努力によって指定管理者が収受した施設の利用料金を指定管理者自身の収入とするというものです。

例えば公営プールの利用料金やこどもの国の利用料金のようなものが好例です。

一方で公営住宅のようなものについては利用者つまり居住者は限られ、利用率に大きな変動もないためこの制度になじみません。

つまり、この利用料金制度は一般に、収支採算がとれた上で、経営努力により利用者の増加が見込まれ、又はサービスの質に応じた料金設定による需給の調整が可能な施設に適している一方、利用者に対して安価で公平なサービスを提供することに重点がある施設においては適さないといわれています。

しかし、静岡県は静岡空港の指定管理に当たって利用料金制度を導入したのです。

実際静岡空港において、航空会社の利用に対して県が補助金を出している状況で、どうして指定管理者の設定した利用料金に高い(使わない)安い(使う)といった市場原理が働くでしょうか。

県の施設なのですからあくまで利用料金は県の収入(施策として減免が必要なら減免すれば良い)とし、管理業務は県が直接管理するよりも安価であればその会社に管理業務として委託すればいいのです。

利益供与と何が違うのでしょう。

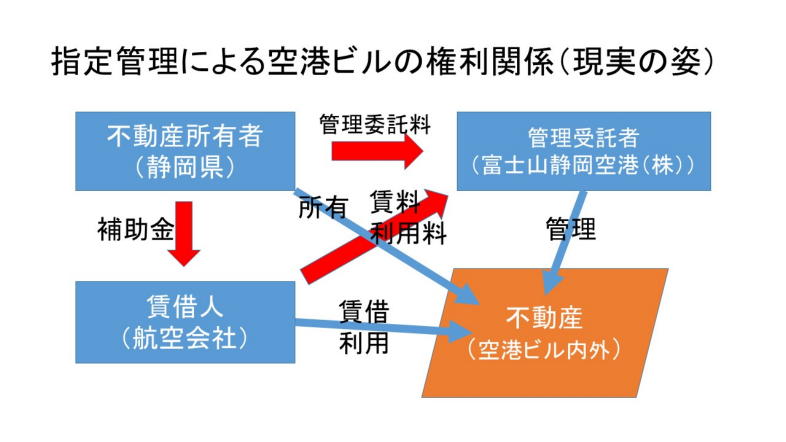

<富士山静岡空港株式会社の利益構造>

これが本来あるべき指定管理の姿です。

しかし、実際は、航空会社に直接減免すればいいものを、県の施設を使ってもらうのにわざわざ補助金を出しているのです。

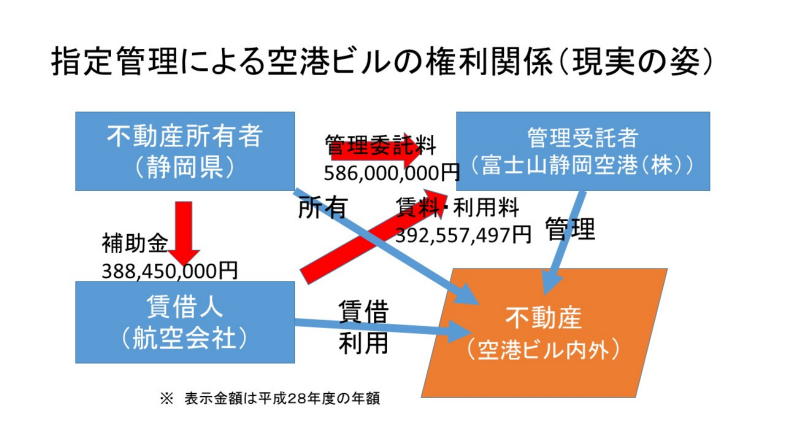

これに現実の金額を入れてみましょう。(ただし、富士山静岡空港定期便運行事業費補助金対象分のみの計上)

不動産所有者を大家、管理受託者を不動産屋、賃借人を借家人と言い換えればこの異常さが分かるでしょう。

大家が家賃を得るどころか自らお金を払って借家人に部屋を貸しているのですから。

航空会社を経由して10億円近いお金が天下り法人に流れていることがよく分かります。

<開示公文書に見る実例>

それでは、実際どのようにお金が流れているかを具体的に開示された公文書から確認してみましょう。

その前に、この補助金の公文書開示にあっては、平成29年10月13日に行ったのですが同年11月24日付けで部分開示とされ、補助金額含めてほとんどが墨塗でした。

そこで同年12月7日付けで審査請求を行い、諮問されないまま、本年2月5日に突然全部開示となりました。

隠したかった気持ちは分からないでもありませんが、実は最終的には開示することになることは明らかな事例でした。(試問されないままであった場合には3月に訴訟提起の予定で、準備のため追加の公文書開示請求も行っていました)

それ(明らか)というのは、補助金額や事業金額は定期監査資料で既に公開されている情報であり、なおかつ専用部分の利用料については条例で公開が義務づけられているものだからです。

「静岡空港の設置、管理及び使用料に関する条例」第26条の2第3項に「指定管理者は、前項の承認を得たときは、その旨及び当該利用料金の額を公表しなければならない。」と規定されているからです。(実際、指定管理者である富士山静岡空港株式会社は利用料を(C会議室の利用料を除いて)公表しておらず、条例違反の状態にある)

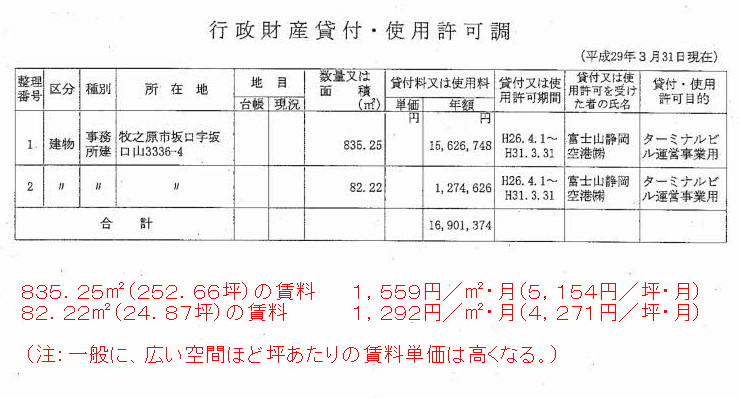

では、公文書を見てみましょう。

これは、指定管理者である「富士山静岡空港株式会社が指定管理者とは別の立場(賃借人)で「ターミナルビル運営事業用」として空港ビルの一部を県から借りていることを示す資料です。(航空会社が利用しているスペース=指定管理部分とは別の商用スペースです)

(2018..2.14追記:835.25㎡は旅客ターミナルビル部分、82.22㎡は東別棟部分であることが新たな公文書から判明。

さらに、旅客ターミナルビル部分の9割(1割は免税店など直営部分)と東別棟部分全部が転貸、いわゆる又貸しされていることも判明。

県が直接にコンビニや飲食店などに貸せば同社の利益にならないことを避けるため県が天下り法人の同社に忖度(特別待遇・利益供与)したと見られる。

富士山静岡空港株式会社が県から借りた不動産の9割方をコンビニや飲食店に県から借りた額以上で又貸ししすれば大きな利益を得られることは明白で、税金が空港事業に垂れ流される中にあって、この会社が県民の財産であるターミナルビルでもうける構造は倫理的に許されざるものである。スズキ株式会社、株式会社静岡銀行、株式会社時之栖、ヤマハ株式会社、株式会社ハマキョウレックス、静岡鉄道株式会社、鈴与株式会社、東芝機械株式会社、東海パルプ株式会社、静銀リース株式会社、遠州鉄道株式会社これら出資企業の倫理観も疑問である。)

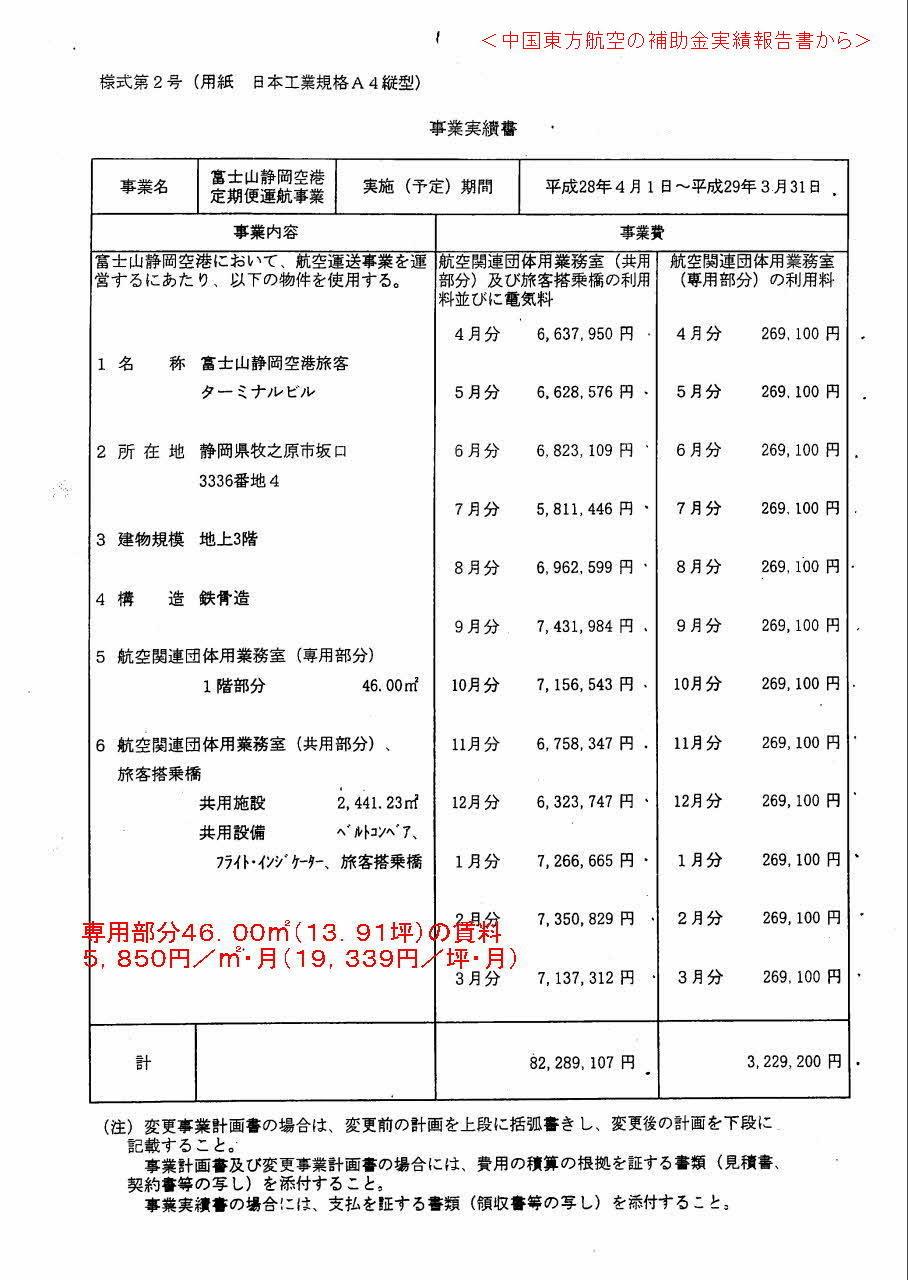

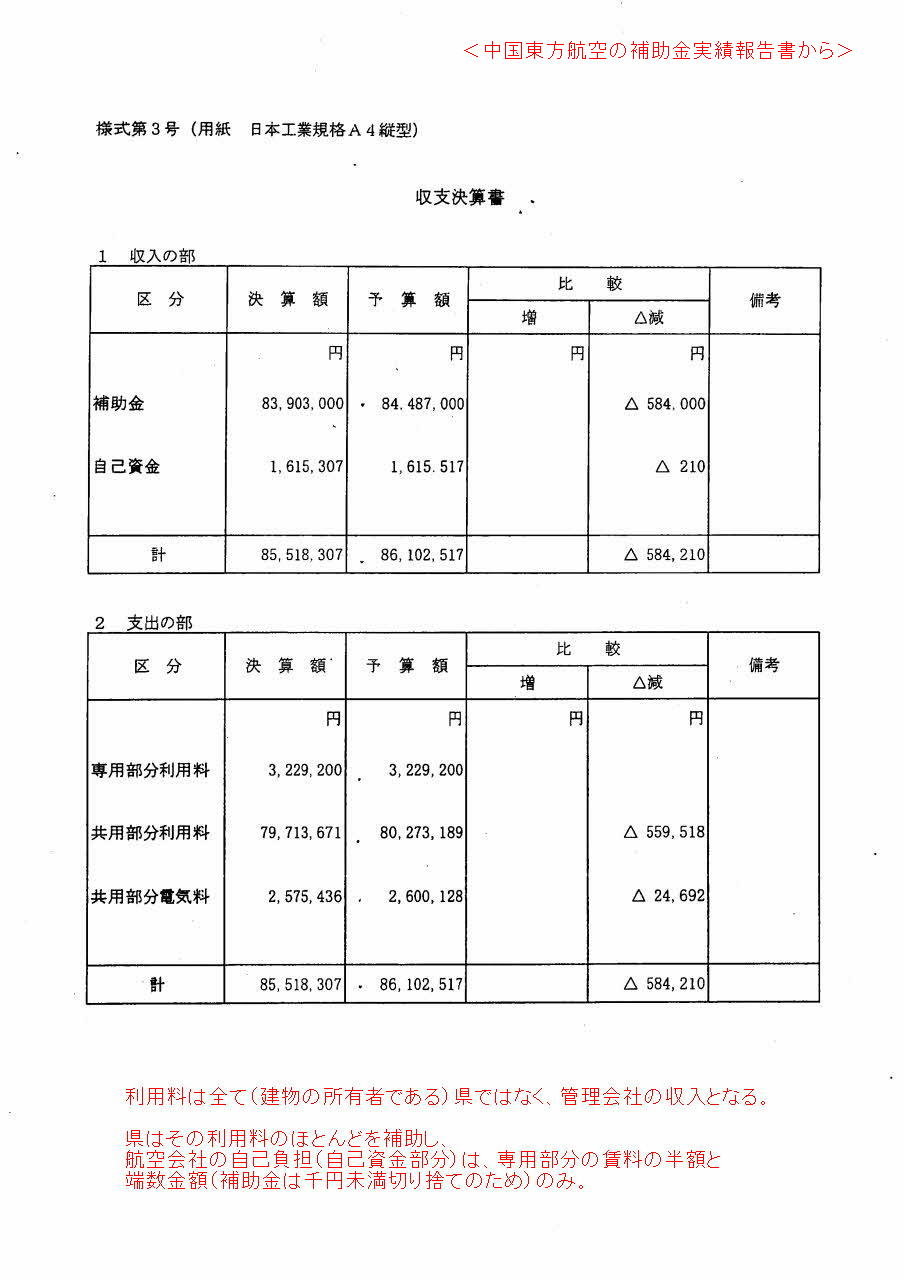

次に富士山静岡空港定期便運行事業費補助金の実績報告書の中国東方航空の例です。

こちらは、県施設の利用に当たって中国東方航空が富士山静岡空港株式会社に利用料として支払った金額を、静岡県が補助金で支援していることを示すものです。

※ この金額を定期便運行会社全てについて計上したのが先に示した金額入りの図となります。

空港事業がなぜ聖域とされるのか。

それはこのように関係者の利権構造と一体だからです。

今回は富士山静岡空港株式会社について書きましたが、毎年2億円以上も補助金を出している「富士山静岡空港利用促進協議会」も利権の温床です。

森友や加計の問題すら我々は追求是正できないのです。いまや行政のやりたい放題です。